作者:曲轶楠

2022年11月,新加坡高等法院普通法庭(the General Division of the High Court of the Republic of Singapore)认定俏江南创始人张兰是其离岸家族信托所在银行账户资产的实际所有人,与信托计划的独立性相悖,因此,法院同意La Dolce Vita Fine Dining Company Limited (以下称“LDV”)对张兰设立的家族信托项下银行账户任命接管人的诉求。张兰离岸家族信托由此被击穿,张兰不服判决进行上诉。

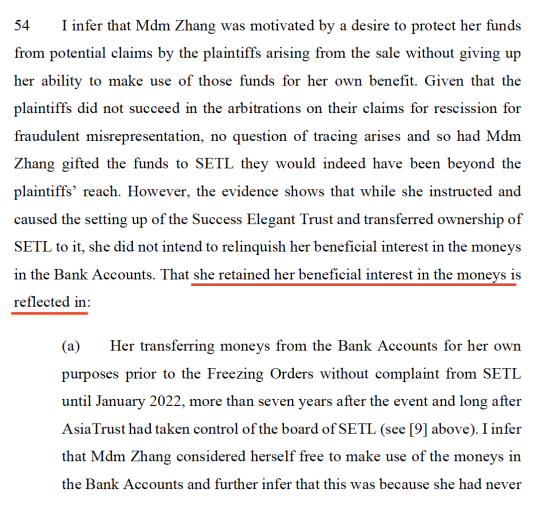

上图为新加坡高等法院判定张兰是其离岸家族信托所在银行账户资产的实际受益人的理由

2023年7月,新加坡高等法院上诉法庭(the Appellate Division of the High Court of the Republic of Singapore)维持原判,再次确认张兰信托被击穿,张兰的债权人可以对该家庭信托计划的资金进行追索。

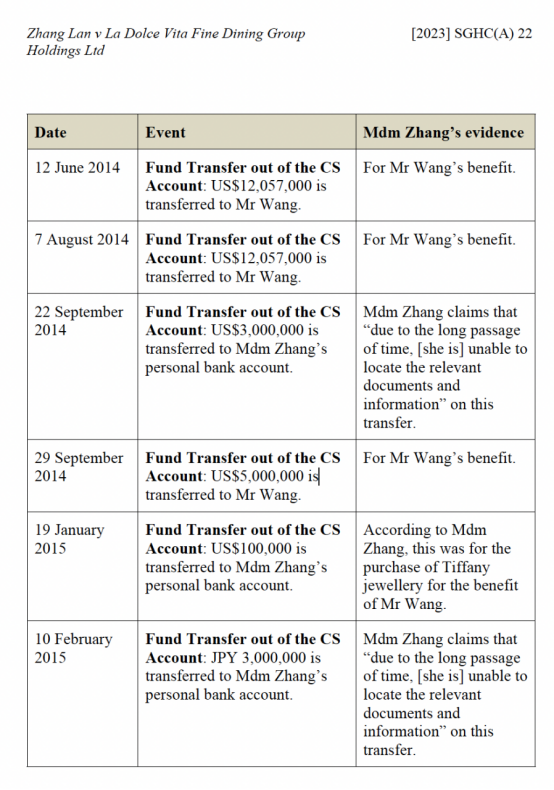

上图为张兰2014年6月设立信托后,从家族信托项下银行账户向自己转账的记录

这一切的根源都要追溯到2008年张兰为推动俏江南上市,与鼎晖创投签订投资协议,而投资条款中有“对赌协议”:如果非鼎晖创投方面原因造成俏江南无法在2012年底上市,则张兰需回购鼎晖持有的俏江南股份,并且保障鼎晖一个合理的回报率(据说是年化20%);在回购不能实现的情况下,鼎晖享有领售权,张兰必须按照鼎晖的意愿,以同等条件一并跟随出售股权;当俏江南发生清算事件(股权转让超过50%)时,鼎晖可以优先收回投资收益。

而俏江南的结局大家都已知晓, A+H股上市均以失败告终。张兰没有足够的资金回购鼎晖手中的股份,鼎晖由此利用领售权和清算优先权,联系欧洲私募基金CVC Capital Partners(以下简称“CVC”),以3亿美元收购俏江南82.7%的股权,自此张兰失去对俏江南的控制权。而CVC用于收购俏江南的3亿美元,并非全部为自有资金,还有从银行融资和债券募集得来的部分。

在CVC进入俏江南后发现,短短几个月里公司业务就出现了大幅恶化,于是指控张兰在收购前虚增销售数据。同时,CVC以其入股俏江南的大笔资金去向不明为由,先后从香港法院和新加坡法院拿到了针对张兰的资产冻结令,张兰也指责CVC未经自己同意便将俏江南100%股权全部抵押。双方就此打起了贸易仲裁官司。2019年4月,张兰在与CVC的诉讼中败诉,被判决支付CVC 1.42亿美元及其利息。而前面提到的LDV正是CVC为了收购俏江南成立的公司。

何为对赌协议?

根据最高人民法院在2019年11月14日发布的《全国法院民商事审判工作会议纪要》,实践中俗称的“对赌协议”,又称估值调整协议,是指投资方与融资方在达成股权性融资协议时,为解决交易双方对目标公司未来发展的不确定性、信息不对称以及代理成本而设计的包含了股权回购、金钱补偿等对未来目标公司的估值进行调整的协议。从订立“对赌协议”的主体来看,有投资方与目标公司的股东或者实际控制人“对赌”、投资方与目标公司“对赌”、投资方与目标公司的股东、目标公司“对赌”等形式。

何为领售权?

领售权,Drag-Along Right,投资人有权强制原有股东参与其发起的向第三方出售发行人股权行为。

何为清算优先权?

清算优先权,又称优先清算权,Liquidation Preference,持有优先股的私募股权投资者有权在普通股股东之前按照事先约定的价格获得企业清算价值的全部或一部分,主要目的是保证投资人在退出时的损失最小化。

设立家族信托需注意什么问题?

1、 设立人需有真实且确定的设立信托的意愿,而不是用信托来逃避债权人的讨债;也不能无视信托的存在,仍随意使用信托内的财产。

2、 设立人对信托的控制不宜过大,设立人尽量不要在信托下的控股公司TUC(Trust Underlying Company)担任董事,应由受托人提供。

3、 设立人最好经过受托人的程序再来进行钱的运用。受托人应当对TUC有所监督,注意资金从TUC的账户转出及转入的程序是否正当合规。